Seit dem Jahreswechsel ist wieder eine leicht zunehmende Nachfrage am Kaufmarkt wahrnehmbar, die auf die aktuell etwas geringeren Bauzinsen zurückzuführen ist. Nach deutlichen Preisrückgängen in den vergangenen Monaten stabilisieren sich die Preise langsam, so der CityReport Ingolstadt.

immonews.IN, der Nachrichtendienst für Immobilienpreise und Mieten im Großraum Ingolstadt, zitiert aus aktuellen Pressemitteilungen: „Die Trendwende am Ingolstädter Wohneigentumsmarkt leitete im Jahr 2022 einen Wandel vom Verkäufermarkt hin zum Käufermarkt ein, indem sich die Nachfrage abkühlte und ein Angebotsüberhang mit längeren Vermarktungszeiten der Objekte entstand“, so Prof. Stephan Kippes, Leiter des IVD-Marktforschungsinstituts, anlässlich der Veröffentlichung des neuen CityReports Ingolstadt, der die Marktentwicklung auf dem Wohnimmobilienmarkt der Stadt analysiert und Auskunft über das aktuelle Kauf- und Mietpreisniveau gibt.

Kippes weiter: „Preisverhandlungen und -nachlässe wurden verstärkt beobachtet“. Und: „Nach den ersten Rückgängen der Hypothekenzinsen Ende 2023 ist aktuell eine leichte Aufbruchsstimmung zu erkennen.“

Seit dem Jahreswechsel ist wieder eine leicht zunehmende Nachfrage am Kaufmarkt wahrnehmbar, die auf die aktuell etwas geringeren Bauzinsen zurückzuführen ist. Nach deutlichen Preisrückgängen in den vergangenen Monaten stabilisieren sich die Preise langsam.

„Gefragt sind insbesondere neuwertige Bestandsimmobilien, die ohne größeren Sanierungs- und Kostenauswand kurzfristig bezogen werden können. Es wird mehr Wert auf moderne Heizsysteme und eine gute Energiebilanz gelegt“, berichtet Daniel Fechner von Daniel Fechner Immobilien in Ingolstadt. „Der Anteil der Vollfinanzierer unter den Käufern ist merklich zurückgegangen bis verschwunden. Derzeit verfügen die auftretenden Interessenten meist über hohe Eigenkapitalquoten.“

Für gebrauchte Eigentumswohnungen mussten Käufer im Frühjahr 2024 im Schnitt 3.790 €/m² aufbringen, für neuerrichtete Objekte 5.250 €/m²; gegenüber Frühjahr 2023 standen Preisrückgänge von -2,6 % im Bestand und Zuwächse von +1,9 % im Neubau zu Buche. Durch die teuer eingekauften Grundstücke und hohe Baukosten können Bauträger trotz der geringen Kaufbereitschaft keine Preissenkungen anbieten, da sich die Bautätigkeit sonst nicht wirtschaftlich umsetzen ließe. Aufgrund der längeren Vermarktungsdauer sind noch viele Projekte im Vertrieb, die noch keine Käufer finden konnten.

Auch am Häusermarkt für Bestandsobjekte sind starke Preiskorrekturen nach unten gegenüber Frühjahr 2023 ermittelt worden. Freistehende Einfamilienhäuser kosteten in Ingolstadt im Frühjahr 2024 im Schnitt 621.000 € (-5,8 %). Doppelhaushälften lagen bei 586.000 € (-6,2 %), Reihenmittelhäuser bei 463.000 € (-6,7 %).

Während der Mietmarkt in den Jahren vor der Trendwende am Wohneigentumsmarkt durch ein relativ ausgeglichenes Angebots-Nachfrage-Verhältnis gekennzeichnet war, ist derzeit durch eine höhere Nachfrage nach Mietobjekten ein Nachfrageüberhang entstanden, der mit deutlich kürzeren Vermarktungszeiten der Mietimmobilien einhergeht. Waren vor der Zinswende insbesondere Dreizimmerwohnungen, Doppelhaushälften und Reihenhäuser beliebte Immobilienobjekte zum Kauf, so weichen Interessenten nun häufig auf derartige Immobilien zur Miete aus, da sich der Erwerb angesichts stark gestiegener Finanzierungskosten nicht mehr darstellen lässt. Besonders begehrt sind neuwertige Doppelhaushälften und Reihenhäuser, die generell eher seltener zur Miete angeboten werden.

Die Neuvertragsmieten für Wohnungen lagen in Ingolstadt im Frühjahr 2024 durchschnittlich bei 10,30 €/m² für Altbauobjekte, 11,10 €/m² für Bestandsobjekte und 12,80 €/m² für Neubauobjekte. Gegenüber Frühjahr 2023 betrugen die Mietsteigerungen +9,6 % im Altbau, +7,8 % im Bestand und +6,7 % im Neubau. Auch Häuser zur Miete (Doppelhaushälften und Reihenmittelhäuser) erfuhren deutliche Anstiege von +6,8 % bis +8,0 %.

In den vergangenen fünf Jahren (Frühjahr 2019 zu Frühjahr 2024) war die Preisentwicklung in Ingolstadt von deutlichen Schwankungen geprägt, speziell hatte der „Dieselskandal“ rund um den Automobilhersteller Audi Auswirkungen auf die Entwicklung am Immobilienmarkt ab der zweiten Jahreshälfte 2018. Nach der „Dieselkrise“ erholten sich die Preise und erreichten ihren Zenit im Herbst 2022, seit der Trendwende am Immobilienmarkt sind sie erneut im Sinken. Gegenüber Frühjahr 2019 legten Eigentumswohnungen mit +5 % zu, die Kaufpreise aller weiteren untersuchten Objekttypen liegen unter dem Niveau von Frühjahr 2019 (-86% bis -99%). Die Wohnungsmieten legten zwar seit der Trendwende zu, dennoch kosten Mietwohnungen im Frühjahr 2024 weniger als im Frühjahr 2019.

Fazit:

Seit der Zinswende stark gestiegene Finanzierungskosten und strenge Kreditvergabekriterien sowie auch Unsicherheiten angesichts der anhaltenden konjunkturellen Schwächephase dämpften die Nachfrage nach Immobilien zum Kauf auch im Frühjahr 2024. Mit einer ab Ende 2023 deutlich gesunkenen Inflationsrate sowie wieder nach unten zeigenden Zinsen für Wohnungsbaukredite könnte der Markt in den kommenden Monaten in einem verbesserten Finanzierungsumfeld neue Impulse erfahren.

Im Gegensatz hierzu ist der Mietmarkt gerade in den Groß- und Mittelstädten in der Regel sehr angespannt. Ein seit Jahren wachsender Anteil an Einpersonenhaushalten, hohe Zuzugsraten sowie eigentliche Kaufinteressenten, die ins Mietsegment drängen, da sich ein Immobilienerwerb derzeit nicht finanzieren lässt, treiben die Nachfrage stetig nach oben. Auf der Angebotsseite entwickelt sich die Schaffung von neuem Wohnraum hingegen meist seit Langem deutlich unter dem Bedarf – die aktuelle Krise im Wohnungsbau mit vielerorts stark rückläufigen Genehmigungszahlen könnte den Mietwohnungsmangel in den kommenden Jahren erheblich verschärfen.

Alle in dieser Pressemeldung genannten Werte beziehen sich, sofern nicht anders erwähnt, auf den guten Wohnwert bzw. die gute Wohnlage und sind nicht inflationsbereinigt.

IVD-SpezialReport München-Augsburg-Ingolstadt-Rosenheim: weitere Kaufpreisrückgänge in den meisten untersuchten Marktsegmenten

Das Marktforschungsinstitut des IVD Süd e.V. hat zudem am 23. Juli 2024 auf einer Video-Pressekonferenz den SpezialReport „München-Augsburg-Ingolstadt-Rosenheim“ vorgelegt. Der Bericht untersucht die Wechselwirkung der Immobilienmärkte in den vier bayerischen Städten.

In einer Pressemitteilung an immonews.IN, den Nachrichtendienst für Immobilienpreise und Mieten im Großraum Ingolstadt, heißt es: „Die Nachfrage auf dem Kaufmarkt bleibt weiterhin verhalten, auch wenn langsam wieder steigendes Interesse am Immobilienerwerb aufgrund der sich stabilisierenden Bauzinsen wahrnehmbar ist. Mit einer ab Ende 2023 deutlich gesunkenen Inflationsrate sowie wieder nach unten zeigenden Zinsen für Wohnungsbaukredite könnte der Markt in den kommenden Monaten in einem verbesserten Finanzierungsumfeld neue Impulse erfahren“, so Prof. Stephan Kippes, Leiter des IVD-Marktforschungsinstituts.

Die langanhaltende Tendenz mit einer hohen Nachfrage und starken Preissteigerungen wurde durch die veränderten Marktbedingungen im Jahr 2022 unterbrochen. Infolge des Zinsanstiegs haben sich die monatlichen Kosten für Kredite teilweise mehr als verdoppelt. Gleichzeitig haben Kreditinstitute ihre Anforderungen für die Kreditvergabe verschärft. Dies machte es insbesondere Ersterwerbern und Käufern mit einer schwächeren finanziellen Basis noch schwerer, Kredite zu erhalten. Hinzu kam die anhaltend hohe Inflation, die die allgemeinen Lebenshaltungskosten weiter in die Höhe trieb. Dadurch blieb weniger verfügbares Einkommen, um Kredite zu bedienen oder als Eigenkapital einzusetzen. Auch aufgrund der allgemeinen wirtschaftlichen Unsicherheiten agierten die potenziellen Käufer eher zurückhaltend.

Die Vermarktungsdauer der am Markt angebotenen Objekte hat im vergangenen Jahr deutlich zugenommen. Aufgrund der längeren Verweildauer von Immobilien am Markt entsteht der Eindruck eines massiven Angebotsanstiegs. Dabei liegt die gestiegene Vermarktungsdauer teilweise an den Objekten mit einem schlechten Zustand bzw. mit einem erheblichen Modernisierungsbedarf. Da für Kaufinteressenten die Energieeffizienz immer wichtiger wird und die Verkäufer nicht immer bereit sind, die Preise in erforderlichem Maße zu reduzieren, bleiben diese Immobilien lange am Markt und können schließlich nur mit massiven Preisabschlägen veräußert werden.

Die Nachfrage ist derzeit sowohl im Bestand als auch im Neubaubereich verhalten. In den vergangenen Jahren wurden Neubauprojekte in der Regel gut angenommen und oft schon vor der Fertigstellung abverkauft. Obwohl das Interesse an neuwertigen Immobilien nach wie vor hoch ist, ist die Finanzierung solcher Objekte aufgrund der deutlich gestiegenen Zinsen und eines hohen Preisniveaus aktuell nur für eine begrenzte Anzahl von Interessenten möglich.

Infolge der sinkenden Nachfrage nahm die Anzahl der am Markt angebotenen Kaufobjekte zu; insbesondere im Zeitraum zwischen dem zweiten Halbjahr 2022 und dem ersten Halbjahr 2023 wurden verhältnismäßig viele Objektangebote auf dem Markt registriert. Ab dem ersten Halbjahr 2023 verringerte sich die Anzahl der Objekte in München und Augsburg etwas, lag aber im ersten Halbjahr 2024 immer noch deutlich über dem Vorkrisenniveau. In Rosenheim wurden im ersten Halbjahr 2024 etwa genauso viele Objekte angeboten wie im Halbjahr zuvor.

In Ingolstadt wuchs die Angebotsmenge im ersten Halbjahr 2024 sogar noch weiter und erreichte die höchste Anzahl der Angebote seit der Trendwende.

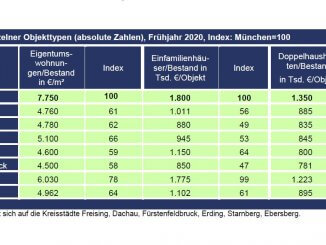

Der Preisrückgang auf dem Kaufmarkt setzte sich im Frühjahr 2024 in allen untersuchten Städten bei den meisten Objekttypen fort. Dabei vermeldete München etwas geringere Preisabschläge als die anderen untersuchten Städte. Ausnahmen bildeten hier Baugrundstücke für Geschossbau (-10,0 %) und neuerrichtete Doppelhaushälften (-5,2 %), die vergleichbar hohen Preisrückgänge als zuvor verzeichneten. Im Durchschnitt der vier untersuchten Städte München, Augsburg, Ingolstadt und Rosenheim haben vor allem Grundstückspreise für freistehende Einfamilienhäuser und Geschossbau sowie Kaufpreise für freistehende Einfamilienhäuser deutlich nachgegeben.

Zu den gefragten Objekten gehören derzeit Immobilien, die durch gute Kriterien hinsichtlich der Energieeffizienz, Ausstattung und Lage gekennzeichnet sind. Objekte mit Sanierungsbedarf im energetischen Bereich bedeuten dagegen für potenzielle Käufer zusätzliche, oft schwer einzuschätzende, Kosten.

Interessenten, die aktuell auf der Suche nach Kaufobjekten sind, sind in der Regel bonitätsstarke Käufer mit einem hohen Eigenkapitalanteil. Im Gegensatz dazu sind klassische Käufer mit einem hohen Finanzierungsbedarf deutlich weniger vertreten.

Vor der Trendwende auf dem Wohnimmobilienmarkt verzeichneten alle untersuchten Städte eine hohe Nachfrage sowie, bis auf Ingolstadt, kontinuierlich und deutlich steigende Kaufpreise. Aufgrund eines sehr begrenzten Angebots in den innenstädtischen Bereichen sowie des durch die Pandemie verstärkten Homeoffice-Trends wurden deutliche Ausweicheffekte nicht nur von den Städten in die jeweiligen Umlandgemeinden, sondern auch zwischen den untersuchten Städten, hier insbesondere von München nach Augsburg und Rosenheim, festgestellt.

Im Vergleich der untersuchten Städte ist Augsburg die Pendler-Stadt Nr.1 in Richtung München. Insgesamt pendelten 2023 rund 10.730 Augsburger, 3.340 Ingolstädter und 2.990 Rosenheimer in die Landeshauptstadt. Die Anzahl der Auspendler aus München nach Augsburg und Ingolstadt liegt mit jeweils rund 1.900 Personen auf einem ähnlichen Niveau, während die Anzahl der Münchener, die ihren Arbeits- bzw. Ausbildungsplatz in Rosenheim haben, bei nur rund 1.050 liegt.

Mit der Trendwende auf dem Kaufmarkt kam es auf dem Mietmarkt ab 2022 zu einer deutlich höheren Dynamik sowohl bei der Nachfrage als auch darauffolgend bei der Mietpreisentwicklung. Im Frühjahr 2024 legten die Mietpreise in allen untersuchten Städten erneut zu. Anstiege wurden vor allen bei Mietwohnungen in Rosenheim (Altbau +5,5 %, Bestand +5,3 %, Neubau +4,7 %) und München (Altbau +3,9 %, Bestand +4,1 %, Neubau +4,9 %) festgestellt.

Aktuell kann die hohe Nachfrage auf dem Mietmarkt, insbesondere im einfachen und mittleren Preissegment, in allen untersuchten Städten nicht bedient werden. Ein seit Jahren wachsender Anteil an Einpersonenhaushalten, hohe Zuzugsraten sowie eigentliche Kaufinteressenten, die ins Mietsegment drängen, da sich ein Immobilienerwerb derzeit nur schwerlich finanzieren lässt, treiben die Nachfrage stetig nach oben.

Während der Wohnraumbedarf kontinuierlich wächst, kränkelt der Wohnungsbau in Bayern weiterhin spürbar. Die hohe Inflation, die sowohl die Bauzinsen als auch die Personal- und Materialkosten in die Höhe trieb, sowie wachsende technische und energetische Anforderungen an Neubauten haben den Wohnungsbau ab der zweiten Jahreshälfte 2022 zunehmend in eine massive Krise geführt. Angesichts der erschwerten Kalkulation halten sich die Bauträger aktuell zurück, was sich auch in den rückläufigen Baufertigstellungen in vielen Städten Bayerns bemerkbar macht.

Vergleicht man die Anzahl der fertiggestellten Wohneinheiten in 2023 und 2021 (vor der Trendwende), wurden in Augsburg (-51 %), Ingolstadt (-14 %) und Rosenheim (-27 %) 2023 deutlich weniger Wohnungen gebaut als noch 2021. Nur in München konnte ein Anstieg der neugebauten Wohnungen von +33 % ermittelt werden. Die aktuelle Krise im Wohnungsbau mit vielerorts stark rückläufigen Genehmigungszahlen könnte den Mietwohnungsmangel in den kommenden Jahren weiter verschärfen.

Alle in dieser Pressemeldung genannten Werte beziehen sich, sofern nicht anders erwähnt, auf den guten Wohnwert bzw. die gute Wohnlage und sind nicht inflationsbereinigt.

Foto: Württembergische AG