Wie und in welchem Ausmaß schränken sich junge Bauherren und Käufer im Vergleich zu Mieterhaushalten ein? Vor allem bei Reisen und dem Autokauf üben die frisch gebackenen Wohneigentümer Konsumverzicht. Dafür, so eine aktuelle Studie, gewinnen sie Wohnkomfort und finanziellen Spielraum im Alter.

„Frisch gebackene Wohneigentümer müssen sich in der Regel finanziell nach der Decke strecken“, heißt es in einer Pressemitteilung der Bundesgeschäftsstelle Landesbausparkassen. Denn: „Die anfänglichen Belastungen aus Zins- und Tilgungsleistungen zwingen sie zum Konsumverzicht.“ Doch in welchen Bereichen und in welchem Ausmaß schränken sich junge Bauherren und Käufer im Vergleich zu Mieterhaushalten eigentlich ein? Dieser Frage ist das Forschungsinstitut empirica in Zusammenarbeit mit LBS Research nachgegangen. Die Wissenschaftler haben auf Basis der aktuellen Einkommens- und Verbrauchsstichprobe (EVS) des Statistischen Bundesamtes über 200 Einzelposten aus zwölf Konsumkategorien ausgewertet. Betrachtet wurden 30- bis unter 45-jährige Mieter- und Eigentümerhaushalte mit einem Monatseinkommen zwischen 2.000 bis 3.000 Euro netto.

Die Gegenüberstellung dieser beiden Gruppen betätigt laut Pressemitteilung zunächst die Erkenntnis früherer Untersuchungen, wonach Wohneigentümer mehr sparen als Mieterhaushalte derselben Einkommenskategorie: Sie legen Monat für Monat mit 13 Prozent ihres Einkommens mehr als doppelt so viel auf die Seite wie Mieterhaushalte, vor allem in Form von Tilgungsleistungen. Hinzu kommen Ausgaben von 18 Prozent des Einkommens für die Bedienung von Bauzinsen. Nach Abzug von Wohnnebenkosten bleiben dem Wohneigentümer nur 57 Prozent des Nettoeinkommens zum Alltagskonsum, während dem Mieter – nach Abzug seiner geringeren Sparleistungen und warmen Wohnkosten – mit 68 Prozent mehr als 10-Prozentpunkte zusätzlich zur freien Verfügung stehen.

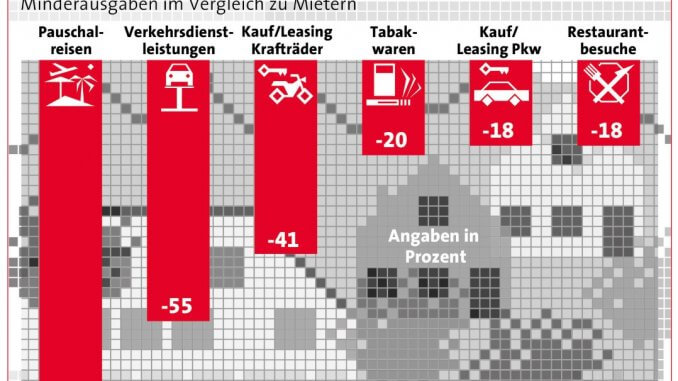

Die mit weitem Abstand größte Einsparung realisieren junge Eigentümerhaushalte durch den Verzicht auf Pauschalreisen. Hierfür geben sie 74 Prozent weniger aus als Mieterhaushalte. Dies entspricht fast 10 Prozent ihrer Minderausgaben. Auf Platz zwei der vorläufigen Entbehrungen liegt die Nutzung von „fremden Verkehrsdienstleistungen“, wie z. B. Taxi-Fahrten. Hier geben frisch gebackene Selbstnutzer 55 Prozent weniger als vergleichbare Mieterhaushalte aus und erwirtschaften damit 8 Prozent ihrer Minderausgaben. Auch liebgewordene Hobbys wie das Motorradfahren scheinen in der Priorität erst einmal nach hinten zu rutschen. Die Ausgaben für „Anschaffung/Leasing von Krafträdern“ sind um 41 Prozent niedriger als bei Mietern. In der Gesamtschau ist dieser Verzicht allerdings ein kleiner Posten: Nur drei Prozent der Minderausgaben des Wohneigentümers entfallen darauf.

Für das eigene Auto geben junge Wohneigentümer 18 Prozent weniger aus als vergleichbare Mieterhaushalte. Hiermit erzielen sie denn auch den größten Einspareffekt: 19 Prozent der gesamten Minderausgaben gehen auf das Konto „Anschaffung PKW“. Weitere Einsparungen werden schließlich bei den Fahrzeugreparaturen realisiert, wofür 13 Prozent weniger ausgegeben werden (entspricht 3 Prozent der Minderausgaben). Offensichtlich fährt der junge Wohneigentümer nicht nur weniger Taxi, sondern repariert seine Fahrzeuge eher selbst oder lagert Winterreifen im eigenen Keller ein, konstatieren die Immobilienexperten von LBS Research.

Bei den Einsparungen für das Auto handelt es sich allerdings um keinen absoluten Konsumverzicht, denn beim Autofahren selbst wird nicht gespart, wie die bei Eigentümern und Mietern identischen Ausgaben für den Haushaltsposten „Kraftstoffe“ zeigen. Eingeschränkt wird lediglich der „Luxus“ des Kaufs eines Neuwagens, der um einige Jahre nach hinten verschoben wird.

Neben den Verkehrsausgaben sparen junge Wohneigentümer auch am Restaurantbesuch. Hierfür geben sie 18 Prozent weniger aus, was 10 Prozent ihrer Minderausgaben entspricht. Stattdessen wird offenbar mehr selbst gekocht. Während diese Einsparungen alle Haushaltsmitglieder betreffen, üben die Erwachsenen einen Sonderverzicht in punkto Kleidung. So leisten sich frisch gebackene Wohneigentümer weniger Bekleidung, die Frauen 11 Prozent weniger, die Männer sogar 17 Prozent weniger als Mieterinnen und Mieter. Dafür sitzt bei der Kinderbekleidung der Geldbeutel der Wohneigentümer lockerer: hierfür geben sie 12 Prozent mehr aus als vergleichbare Mieterhaushalte.

Mit 20 Prozent weniger Tabakkonsum leben Wohneigentümer im Durchschnitt nicht nur gesünder als Mieterhaushalte. Durch den Verzicht auf Zigaretten erwirtschaften sie auch 5 Prozent ihrer Minderausgaben. Bei Spiel- und Sportwaren halten sich die Ausgaben beider Gruppen die Waage. Auch bei den Ausgaben für Kultur, etwa für Bücher sowie bei den Eintrittsgeldern für Kulturveranstaltungen, liegen beide gleichauf.

Die Experten von LBS Research folgern aus der Analyse, dass junge Wohneigentümer im Wesentlichen nicht auf die Erfüllung von Grundbedürfnissen, Mobilität und Kultur verzichten. Die genannten „Entbehrungen“ seien darüber hinaus meist nur vorübergehender Natur, und es gelte für die meisten Einsparbereiche das Motto: „Aufgeschoben ist nicht aufgehoben“. Nach etwa 15 Jahren verlören die Aufwendungen für Zins und Tilgung derart an Gewicht, dass die Konsummöglichkeiten der Selbstnutzer wieder auf gleicher Höhe oder sogar über denen der Mieterhaushalte lägen. Erst recht im Rentenalter, wenn Kredite vollständig getilgt seien, verfüge der Wohneigentümer aufgrund der ersparten Miete über erheblich größere Ausgabenspielräume als der Mieter.

Im Rahmen der Einkommens- und Verbrauchsstichprobe (EVS) befragt das Statistische Bundesamt alle fünf Jahre private Haushalte zu ihren Einnahmen und Ausgaben, zur Vermögensbildung, zu Ausstattung mit Gebrauchsgütern und zur Wohnsituation. Die jüngste EVS wurde im Jahr 2013 erhoben.

Foto: obs/Bundesgeschäftsstelle Landesbausparkassen (LBS)/Bundesgeschäftsstelle LBS

Kommentar hinterlassen